Исследователи Мэтью Мингей и Агата Кратц в своем материале пытаются понять, насколько справедливо недавнее исследование Бостонского университета (БУ), показывающее резкое падение китайского зарубежного банковского кредитования, что породило предположения о том, что китайская инициатива «Пояс и Путь» (BRI) может исчезнуть. Замедление активности BRI реально: в предыдущем исследовании было показано, что исходящее кредитование Китая сокращается с 2016 года (см. Booster или Brake). Слабые экономические условия и долговое давление в нескольких странах-получателях говорят о том, что кредитование замедлится до новых минимумов в 2020 году. Однако замедление роста в 2019 году было не таким драматичным, как показывают показатели БУ. И цифры не отражают изменений, происходящих в амбициозной инициативе Китая.

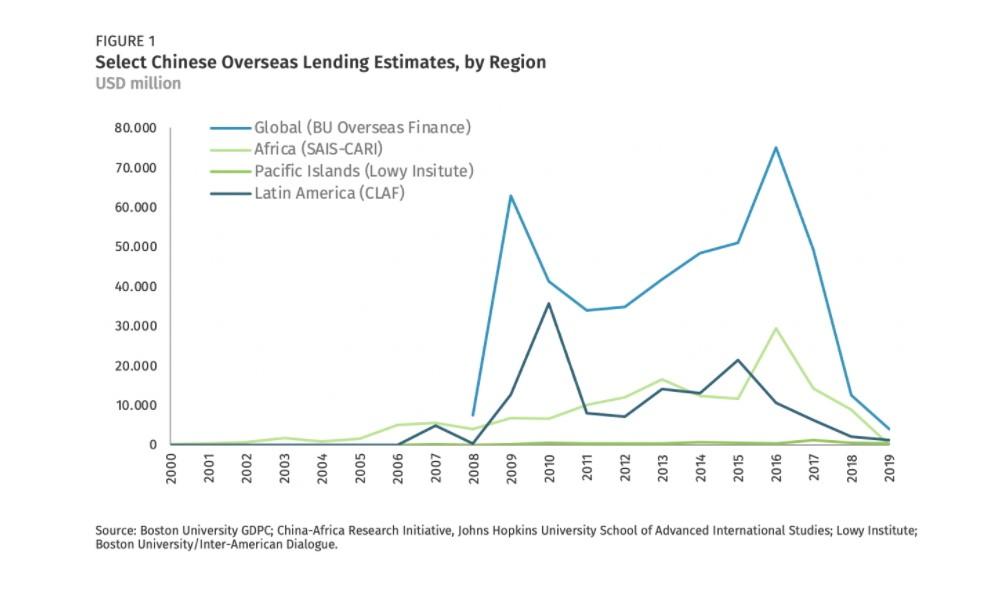

Недавно опубликованный набор данных из Бостонского университета показывает резкое сокращение исходящих кредитов Китая после 2016 года, когда новые кредиты двух основных политических банков Китая, Китайского банка развития и Экспортно-импортного банка Китая (China EXIM) упали до 3,9 млрд. долл. в США в 2019 году. Это примерно на 94% ниже прогнозируемого пика в 75 млрд. долл. в США в 2016 году. Эти цифры вызвали разногласия, и несколько критиков поставили под сомнение размер падения, полноту набора данных и точность данных по конкретной стране.

Но в этом исследовании БУ есть несколько факторов, которые могут дать искаженное представление об исходящем кредитовании Китая и преувеличить сокращение кредитов Китая.

Во-первых, набор данных БУ не включает ссуды от коммерческих банков Китая, которые становятся все более активными участниками трансграничного финансирования Китая. Политические (связанные с государством) банки Китая работают как «первопроходцы», чтобы разблокировать дальнейшее коммерческое участие, и они являются наиболее важными кредиторами для правительств и государственных предприятий. Соответственно, эти данные не могут служить «единственным барометром» для более широкого понимания инвестиций в рамках BRI.

Китайский банк развития и China EXIM по-прежнему являются ключевыми игроками Китая в зарубежной инфраструктуре. Однако зарубежные коммерческие банки Китая становятся все более важными кредиторами на развивающихся рынках. Разрыв между данными БУ и общим объемом кредитования может быть значительным в государствах со средним уровнем дохода, таких как Южная Африка, где банковская деятельность Китая вышла за рамки межправительственных кредитов на инфраструктуру. БУ обнаружил, что обязательства по предоставлению кредитов Южной Африке в период с 2008 по 2019 год составляют лишь 2,5 миллиарда долларов США, но работа Zhou and Cerutti (2018), использующая данные Банка международных расчетов для оценки трансграничного кредитования всех китайских банков, показывает, что требования Китая к южноафриканским предприятиям составляют 6,4 миллиарда долларов США в середине 2016 года. По большей части это было коммерческое финансирование, не связанное с инфраструктурой. Проблема в конечном итоге заключается в объеме.

Фокус на политическом банковском кредитовании скрывает изменения в структуре кредитования Китая – не только меняется источник ссуд с политических банков на коммерческие, но и назначение кредитов – их занимают не только правительства, но и частные инфраструктурные структуры и корпорации. Это были важные изменения в динамике BRI, и даже частичное включение ссуд коммерческих банков правительствам дало бы более полную картину суверенного кредитования.

Кроме того, для верифицирования обязательство по ссуде должно быть подтверждено как китайцами, так и источниками принимающей страны. Тем не менее, для более поздних случаев кредитования (2018/2019) подтверждающая информация может быть недоступна – даже по состоянию на конец 2020 года. Обычно информация раскрывается общественности только через годы после первоначального обязательства по предоставлению кредита, в последующих отчетах, государственных аудитах или бюджете, документах других исследователей и базах данных, или после того, как проекты уже были построены.

Новые данные, старые новости

Какими бы узкими ни были данные БУ, они все же демонстрируют четкую тенденцию: зарубежное кредитование инфраструктуры Китая за последние четыре года снизилось. Действительно, несколько наборов данных по регионам показали снижение еще в 2017 году. По оценкам Финансовой базы данных Китая и Латинской Америки (CLAF), в 2017 году китайское кредитование Латинской Америки снизилось на 82% по сравнению с максимумом 2010 года. База данных SAIS-CARI показывает аналогичные тенденции: уровень кредитования в 2018 году составил около 30% от пикового уровня 2016 года. Наконец, база данных Lowy’s Pacific Aid Map показала, что обязательства по предоставлению кредитов на 2018 год составили 421 миллион долларов США по сравнению с более чем 1 миллиардом долларов США в 2017 году.

Зарубежное кредитование инфраструктуры Китая за последние четыре года снизилось

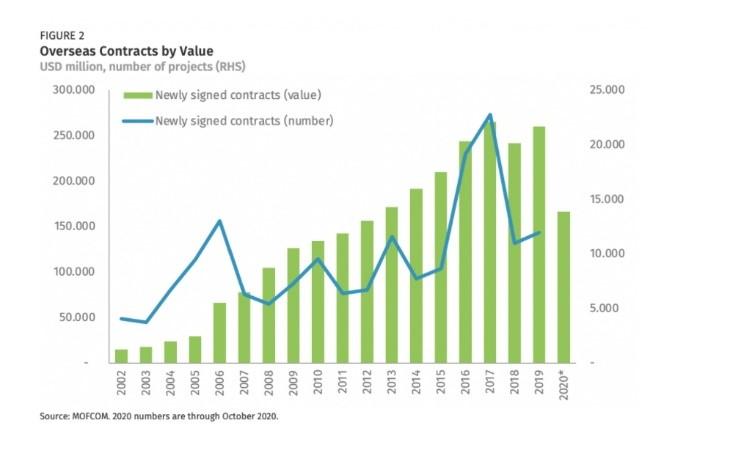

Прокси-данные, такие как внешние строительные контракты, отслеживаемые Министерством торговли Китая (MOFCOM), также показывают изменение в структуре после 2017 года. Примечательно, что, хотя в 2018 году количество контрактов сократилось, стоимость контрактов не изменилась: исходя из прошлых тенденций, мы ожидаем, что в конце 2020 года сумма контрактов будет высокой, в результате чего общая годовая цифра составит не менее 200 млрд. долл. США или приблизится к уровню 2015 года.

Это замедление неудивительно, учитывая трудности, с которыми сталкиваются внешние кредиторы Китая с 2016-17 гг. Во-первых, крупные банки Китая пересматривают свои методы кредитования после громких споров с Венесуэлой, Пакистаном, Шри-Ланкой и другими крупными заемщиками, что сопровождалось ростом пересмотра долгов. До четверти китайского зарубежного кредитования испытывают проблемы, которых, несомненно, достаточно, чтобы вызвать серьезное переосмысление зарубежной кредитной деятельности.

Во-вторых, усиление давления за счет сокращения доли заемных средств в Китае повлияло на способность и желание китайских банков предоставлять новые крупные займы, особенно в условиях высокого риска.

В-третьих, что не менее важно, некоторые страны-получатели начали сопротивляться кредитованию Китая по программе BRI. Дело порта Хамбантота в Шри-Ланке привлекло внимание к предполагаемой китайской дипломатии «долговой ловушки». Кроме того, высокая стоимость, обвинения в коррупции и проблемы с реализацией увеличили сопротивление в странах-получателях. Малайзия, Мьянма и Россия входят в число растущего числа стран, которые пересмотрели планы инфраструктуры и отменили или пересмотрели новые проекты. Соответственно, второй китайский форум «Пояс и путь» в 2019 году побудил китайских финансистов сосредоточиться на кредитовании меньшего числа более устойчивых проектов.

2020 год как настоящий поворотный момент?

Именно 2020 год (а не 2019 год), вероятно, станет более решающим поворотным моментом для BRI и внешнего кредитования Китая. Данные о зарубежных кредитах Китая в 2020 году будут доступны только в следующем году для стран, имеющих право на получение DSSI, а региональные базы данных смогут оценить потоки 2020 года только спустя несколько лет. Тем не менее, можно ожидать резкое падение глобального кредитования инфраструктуры Китая в 2020 году, поскольку и Китай, и страны-получатели мобилизовали ресурсы на COVID-19 и попытались снизить долговое давление путем пересмотра условий существующих кредитов. Планирование и реализация проектов застопорились из-за ограничений на поездки и экономических потрясений, и Пекин, и страны-получатели были вынуждены пересмотреть свои планы развития инфраструктуры.

Между тем, большое количество переговоров свидетельствует о том, что банки Китая были сосредоточены на кризисном управлении и непогашенных ссудах, а не на новых кредитах, хотя кредитование крупнейших заемщиков Китая (включая Анголу и Пакистан, которые испытывают долговое давление) полностью не прекратилось.

После 2020 года зарубежное кредитование политическими банками Китая будет продолжать замедляться из-за длительных последствий пандемии COVID-19 и новой осторожной политики со стороны CDB и China EXIM. Ужесточение регулирования в Китае и требование, чтобы государственные предприятия финансировали внутренние стимулы (во время потрясений на внутреннем кредитном рынке Китая) – все указывает на сдвиг в динамике в долгосрочном плане.

В 2020 году мы также можем увидеть, что банки большой четверки Китая и даже госпредприятия будут играть более важную роль в структуре зарубежного кредитования Китая – это тенденция, которую мы наблюдали за последнее десятилетие. В целом, BRI в будущем, возможно, и потеряет запал амбициозной инфраструктурной программы прошлых лет, финансируемой политическими займами, но все еще не исчезнет.