Второй отчет, выпущенный под эгидой ВТО о таком явлении, как глобальные производственно-сбытовые цепочки, посвящен технологическим инновациям, логистике и снабжении торговли, рабочей силе в условиях глобализации.

Глобальные производственно-сбытовые цепочки или глобальные цепочки добавленной стоимости (ГЦС) – это сложная сетевая структура потоков товаров, услуг, капитала и технологий через национальные границы. Их развитие формирует мировую торговлю и мировую экономику, а также сегодняшнюю модель глобальной взаимосвязанности.

В отчете отмечается два мегатренда.

Первое – рост развивающихся стран, расширение их среднего класса и смещение доли мировой покупательной способности в сторону развивающихся стран. Региональная торговля растет, особенно в Азии. Теперь больше готовой продукции идет на быстро растущие внутренние рынки в развивающихся странах, а не экспортируется за пределы региона. Торговля переходит от примата сравнительных преимуществ, которые разделяют производственный процесс исходя из затрат на рабочую силу, к чему-то, что более близко напоминает внутриотраслевую (intra-industry) модель торговли между развитыми странами, где разделение идет между продукцией и технологиями. Конечно, этот процесс еще далек от завершения, многие развивающиеся страны с относительно низким уровнем дохода остаются на ранней стадии, где их развитие по-прежнему зависеть от доступа к глобальному спросу посредством трудоемкого, ориентированного на процесс производства.

Второй мегатренд – это диджитализация основ всей экономики и, как следствие, ГЦС и мировой экономики. Это процесс, который идет полным ходом и который намерен только развиваться. Поскольку экономики переходят к частичной цифровой основе, торговля, ГЦС и цифровые технологии нельзя отделять и рассматривать как независимые тенденции и факторы.

Для развивающихся стран на ранних этапах автоматизация в какой-то момент вытеснит трудоемкие технологии, которые лежали в основе ранних историй роста в Азии. Этот сдвиг будет происходить дифференцированно по секторам, при этом текстиль и, в более общем смысле, швейные отрасли наименее уязвимы в краткосрочной перспективе.

Идея двоякая: не отказывайтесь от традиционной модели роста, но быстро переходите к расширению возможностей интернета, а также развитию цифровой основы и инфраструктуры экономики.

Так называемая цифровая основа может обеспечить быстрый рост, но и принести разрушительные перемены. Отчет поддерживает выводы исследований, которые показывают, что сочетание торговли и различных аспектов цифровой трансформации способствовало поляризации рабочих мест и доходов, и что для восстановления большей инклюзивности необходима продуманная политика.

Например, необходимо поддерживать занятость и рабочие места для населения в переходный период, поскольку растущий диапазон задач будет все более автоматизирован. Тем не менее, в развивающихся странах, особенно в странах со средним уровнем дохода, где нагрузки на структуру рабочих мест и занятость аналогичны тем, которые существуют в развитых странах, чистое воздействие цифровых технологий, как представляется, оказывает положительное влияние на рост и занятость.

Вот некоторые выводы отчета:

- Сложные глобальные производственно-сбытовые цепочки (ГЦС) росли быстрее, чем ВВП в 2017 году.

- Учет ГЦС при изучении влияния торговли на рынки труда показывает, что торговля не внесла существенного вклада в сокращение рабочих мест в обрабатывающей промышленности в странах с развитой экономикой, и что увеличение рабочих мест в сфере услуг компенсировало потерю рабочих мест в производстве.

- Появление ГЦС предоставило развивающимся странам возможности для интеграции в мировую экономику, возможности создания рабочих мест и повышения доходов.

- Влияние технологических изменений и повышения производительности труда на занятость, связанную с ГЦС, было компенсировано растущим потребительским спросом, и в краткосрочной перспективе автоматизация не приведет к значительному снижению привлекательности рабочих мест более низкой квалификации или трудоемких задач, требующих ловкости человеческих рук.

- Влияние новых цифровых технологий на ГЦС является неопределенным: они могут сократить продолжительность цепочек поставок, возвращая промышленное производство домой, тем самым уменьшая возможности для развивающихся стран участвовать в ГЦС, или они могут укрепить ГЦС за счет сокращения усилий по координации и улучшения связи между покупателями и поставщиками.

- Несмотря на совокупные выгоды, которые они создают, торговля, автоматизация и цифровые технологии могут вызвать сбои и расширить существующее неравенство между регионами и отдельными лицами (компаниями).

- Хотя малые и средние предприятия (МСП) пока недостаточно представлены в ГЦС, цифровая экономика предоставляет МСП новые возможности играть более активную роль.

- Открытая и прозрачная политика, как правило, способствует росту ГЦС больше, чем политика сокращения импорта, направленная на увеличение доли добавленной стоимости в экспорте.

- Использование статистики торговли с добавленной стоимостью, а не валовой торговой статистики имеет решающее значение для понимания ГЦС и их влияния на рабочие места.

Ценность в экономике знаний все больше создается инновационными идеями и данными. Использование цифровых технологий полезно не только для экономики, но и для общества. Цифровые, основанные на знаниях ГЦС, которые появляются и, вероятно, будут доминировать в ближайшие годы, имеют большой потенциал для включения. Как отмечает лауреат Нобелевской премии Майк Спенс, у них низкие предельные издержки производства и они не создают конкуренцию. Более того, они могут расширить рынки для малого бизнеса за пределами традиционных географических регионов. Они также могут расширить финансовую инклюзивность, поскольку данные электронной коммерции могут использоваться в качестве залога, а смартфоны все больше дают эту возможность и бедным странам.

ГЦС и цифровые технологии

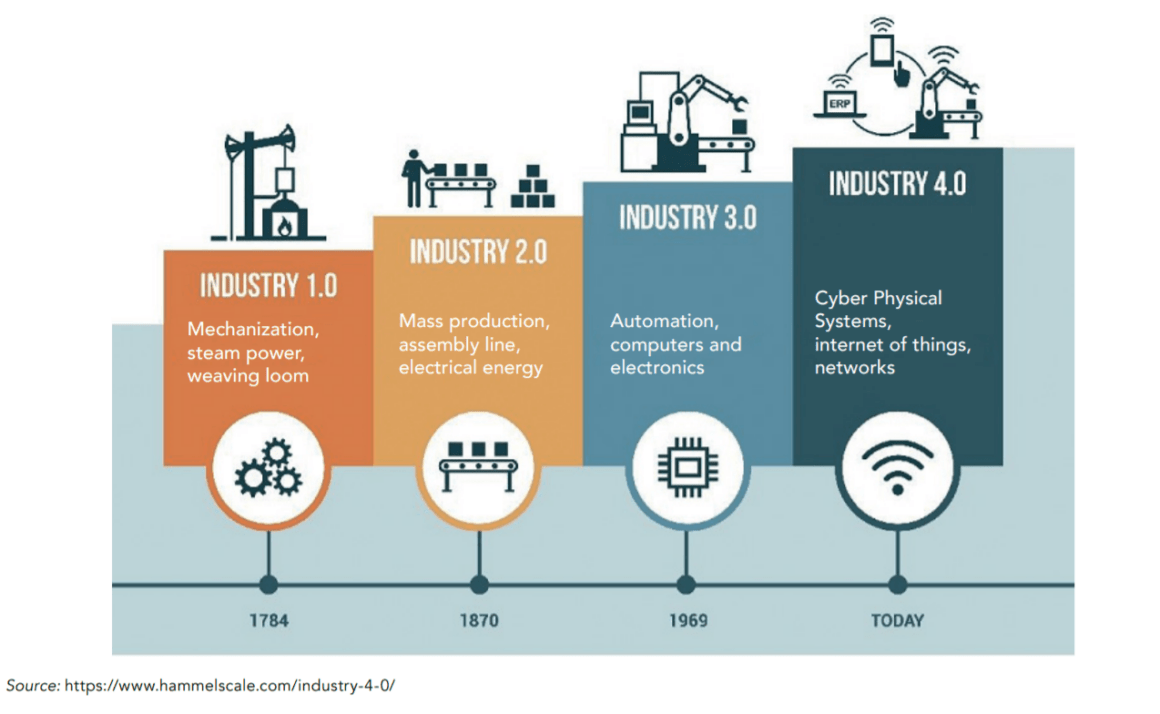

Отдельная глава отчета посвящена «Цепочкам поставок 4.0» (“Supply Chain 4.0”), где проектирование и планирование, производство, распределение, потребление и обратная логистика использует технологии, известные как «Индустрия 4.0».

Эти технологии появились в 21-м веке и в основном внедряются компаниями, находящимися на передовой управления цепочками поставок в странах с высоким уровнем дохода. Наиболее часто упоминаемыми методами управления поставками являются IoT (интернет вещей), анализ больших данных, 3D-печать, продвинутая (автономная) робототехника, интеллектуальные датчики, дополненная реальность, искусственный интеллект и облачные вычисления. Благодаря этим передовым технологиям непрерывный поток информации между розничным продавцом и поставщиком сохраняет запасы на полках, и в магазинах, где хранятся товарные запасы, больше нет проблемы складирования.

«Цепочка поставок 4.0» – это преобразование модели управления цепочкой поставок из линейной модели, в которой инструкции передаются от поставщика к производителю к дистрибьютору к потребителю и обратно, в более интегрированную модель, в которой информация передается в нескольких направлениях. В то время как ведущие фирмы все чаще анализируют эту информацию через «контрольные вышки цепочки поставок», конечный эффект этого развития делает экономику товаров более чувствительной к потребительскому спросу.

Согласно недавнему исследованию PwC о росте Индустрии 4.0, треть из более чем 2000 респондентов говорят, что их компании начали оцифровывать свои цепочки поставок, и 72% ожидают, что сделают это через пять лет. В «Цепочке поставок 4.0» интернет делает склад видимым для покупателя и внутри склада некоторые технологии, такие как автономная логистика и роботизированный транспорт, могут быть использованы для существенного улучшения производительности по сбору и упаковке. Новые технологии собирают огромные объемы данных. Аналитика больших данных – это использование данных для создания полезной бизнес-аналитики, отвечая на вопросы «Что только что произошло?», «Почему это произошло?» И «Что мы будем делать дальше?».

Современные технологии и человеческий труд, используемые в логистике, часто дополняют, а не заменяют друг друга, особенно в условиях, когда электронная коммерция существенно увеличивает спрос на определенные товары и услуги. Электронная коммерция – это механизм, где неоплаченное время, которое ранее потребитель тратил на покупки в оффлайне, теперь переводится в платное рыночное время. Теперь работники складов и грузовиков доставляют товары со складских полок прямо к входной двери потребителя. Большинство создаваемых рабочих мест связаны с перемещением товаров на складах или в транспортных средствах доставки и имеют многие характеристики заводских работ. Исследование, использующее данные США, собранные в Статистической службе занятости Бюро статистики труда, показывает, что занятость в наиболее динамичных частях цепочки поставок росла со скоростью, значительно превышающей таковую в общей экономике с 2011 года. Эти сектора включают складирование и хранение, курьерские службы и мессенджеры (т.е. экспресс-доставка), а также розничную электронную торговлю.

Как повысить добавленную стоимость в экспорте и стоит ли это делать?

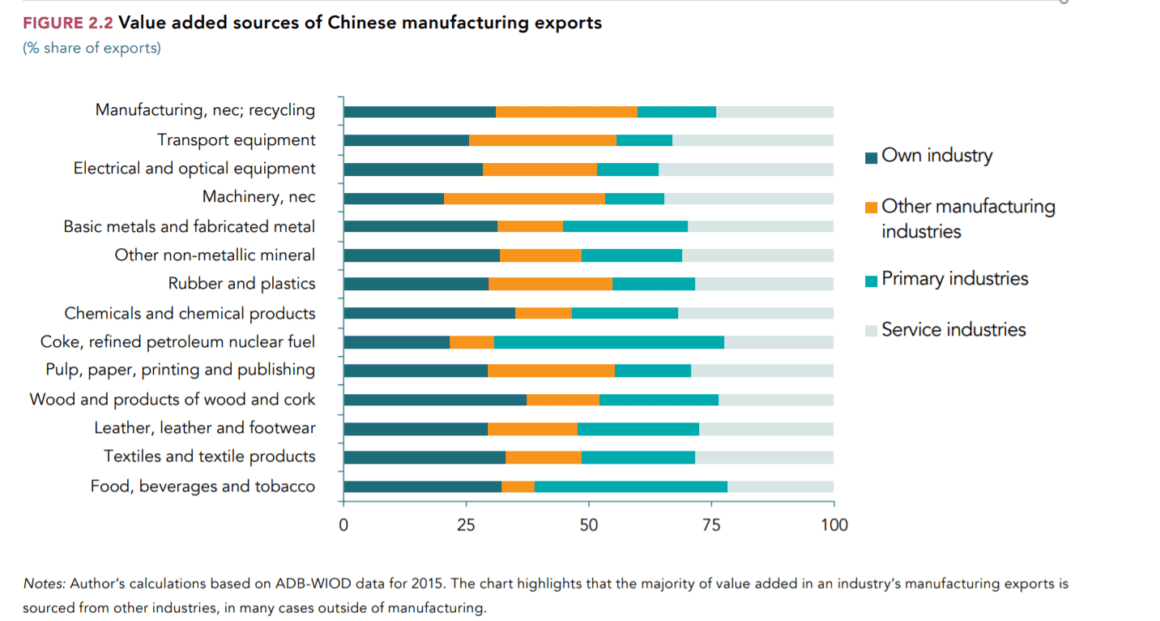

Глобальные производственно-сбытовые цепочки помогают развивающимся странам уйти от зависимости от экспорта сырья и стать экспортерами товаров и услуг. До развития ГЦС страна должна была освоить производство целого продукта, чтобы экспортировать его. ГЦС позволяют странам специализироваться на конкретной деятельности (процессе) и присоединяться к глобальной производственной сети. По мере того, как развивающаяся страна переходит от экспорта основных продуктов к экспорту товаров и услуг через ГЦС, отношение внутренней добавленной стоимости к валовой стоимости экспорта имеет тенденцию к снижению. Развивающиеся страны часто начинают с конца цепочек создания стоимости, когда трудоемкая сборка деталей производится в других местах. Для некоторых отдельных продуктов отношение внутренней добавленной стоимости к валовой экспортной стоимости может быть очень небольшим, может быть, только несколько процентных пунктов. Валовой экспорт из страны может быть очень большим, но это является следствием положения в цепочке создания стоимости. Добавленная стоимость в экспорте страны намного меньше. Многие развивающиеся страны обеспокоены этим явлением и стремятся увеличить свой добавочный вклад в экспорт.

Есть ряд причин, почему к этой цели следует подходить осторожно. Может показаться простой математикой, что более высокая доля добавленной внутренней стоимости означает больше экспортируемой добавленной стоимости и, следовательно, больший ВВП. Но эта простая идея игнорирует реальность того, что импортируемые товары и услуги являются ключевой поддержкой конкурентоспособности страны. Если страна искусственно заменяет ключевые исходные данные худшими внутренними версиями, конечный результат, вероятно, будет меньше валового экспорта и меньше, а не больше, всего экспорта добавленной стоимости.

История дает ряд интересных уроков по этому вопросу.

Во-первых, почти во всех странах, как развитых, так и развивающихся, доля внутренней добавленной стоимости в экспорте с течением времени имеет тенденцию к снижению. Это отражает расширение глобальных цепочек создания стоимости. Даже страны, наиболее известные своими конечными продуктами в таких ключевых секторах, как автомобили, машины и электроника, в значительной степени зависят от импортных ресурсов, как производителей, так и услуг. Многие из знаковых продуктов в мире, такие как автомобили BMW и iPhone, имеют большое количество импортируемых материалов, которые идут на окончательную сборку. Развивающиеся страны усвоили часть этого урока и, как правило, открыты для импорта деталей и компонентов. Тем не менее, импортируемые услуги также являются ключевым вкладом в производство, и развивающиеся страны имеют тенденцию быть более протекционистскими по отношению к услугам. Как торговля услугами, так и инвестиции в услуги (часто необходимые для торговли услугами), как правило, более ограничены в развивающихся странах, чем политика в отношении производителей. Развивающиеся страны, которые имеют больше импортного контента услуг в своем экспорте, как правило, являются более настойчивыми и успешными экспортерами промышленных товаров.

Вторым моментом, касающимся соотношения внутреннего содержания и валовой стоимости экспорта, является то, что в ранней восточноазиатской индустриализации наблюдается очень нелинейная тенденция в этой переменной. В случае Японии это соотношение снизилось в начале послевоенного периода, когда страна открылась и начала использовать импортные ресурсы. Однако в 1980-х годах это соотношение увеличилось, поскольку Япония стала способным производителем широкого ассортимента промежуточных продуктов и деталей. С 1990 года снова наблюдается резкая тенденция к снижению внутреннего содержания, поскольку по всей Азии развивались сложные производственно-сбытовые цепочки. Япония является промышленным центром с большим количеством успешных брендов, и это показывает, что соотношение внутреннего содержания становится ниже. Быть промышленной державой не означает, что вся промышленная деятельность происходит в пределах границ страны. Японские фирмы используют импортные товары и услуги очень эффективно.

Опыт Республики Корея и Китая в Тайбэе очень похож на опыт Японии, но с временным лагом. Недавний опыт Китая является важным контрпримером. В начале экономической реформы произошло резкое падение коэффициента внутренней добавленной стоимости, поскольку страна перешла от экспорта основных продуктов к производству одежды и электроники с использованием деталей, произведенных в других странах. Однако за последнее десятилетие это соотношение росло, привлекая внимание других развивающихся стран. Исследования показывают, что эта тенденция в первую очередь является результатом технического прогресса в Китае, а не результатом ограничительной торговой политики.

То, что сейчас происходит с Китаем, аналогично тому, что произошло с Японией в 1980-х годах и Республикой Корея в 1990-х годах, когда их технологические возможности повысились. Если опыт Китая по-прежнему будет сходен с более ранними индустриализаторами, то можно ожидать, что это соотношение достигнет максимума, а затем уменьшится, поскольку трудоемкие виды деятельности уйдут на низкооплачиваемые позиции, а в производстве будет использоваться больше импортируемых компонентов и деталей для сохранения конкурентоспособности китайских фирм на международных рынках.

Развитие Китая, вероятно, будет зависеть от его промышленной политики «Сделано в Китае до 2025 года». Эта политика направлена на то, чтобы сделать Китай технологическим лидером в десяти передовых производственных секторах. Китай установил ориентировочные целевые показатели для добавленной стоимости в этих секторах. Например, в полупроводниках Китай в настоящее время импортирует 90% потребления, но планирует достичь 70% к 2025 году, что будет сильным изменением. Остается неясным, какие инструменты политики будет использовать Китай. Если он ограничит импорт или прямые инвестиции в эти сектора, он сделает свои фирмы менее конкурентоспособными, не говоря уже о усилении напряженности в мировой торговле.

Для стран Центральной Азии, находящихся на периферии мировой промышленной торговли, но в то же время граничащих с Китаем, важно знать об этих изменениях, чтобы вовремя и эффективно встроиться в ГЦС.