Центральная Азия (если рассматривать данное понятие как регион, включающий Казахстан, Кыргызстан, Таджикистан, Туркменистан, Узбекистан) представляет из себя естественное образование пяти национальных государств, народы которых издавна имеют глубокие экономические, политические, культурные и даже семейные связи. Это регион с населением 67,6 млн. чел. и совокупным ВВП в 340 млрд. долл. США (в 2014 г.).

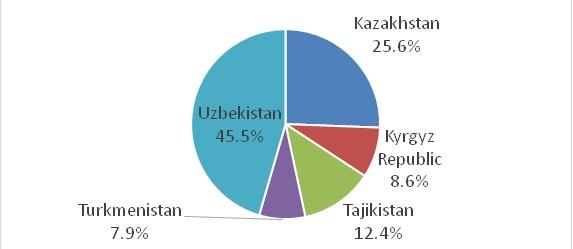

Рисунок 1. Структура населения Центральной Азии в 2014 г., в %

Источник: http://databank.worldbank.org/data/

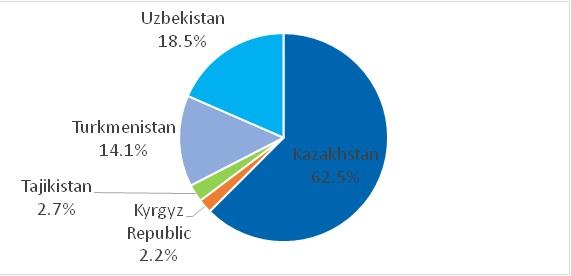

Рисунок 2. Структура ВВП стран Центральной Азии в 2014 г., в %

Источник: http://databank.worldbank.org/data/

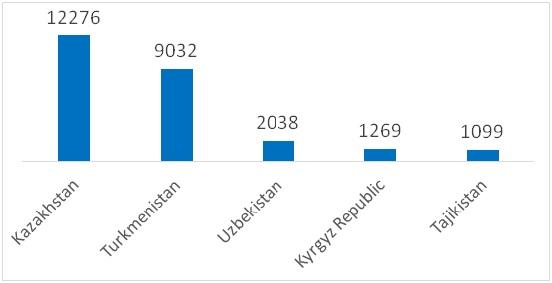

Рисунок 3. ВВП на душу населения стран Центральной Азии в 2014 г., в долл. США

Источник: http://databank.worldbank.org/data/

В настоящее время уровень внутрирегионального экономического сотрудничества между странами Центральной Азии находится, к сожалению, в плачевном состоянии. Существуют значительные барьеры на пути межстранового движения товаров, услуг, рабочей, капиталов. Между некоторыми странами существуют визовые режимы. Многочисленные тарифные и нетарифные барьеры мешают свободной торговле внутри региона. Более-менее успешно указанные барьеры устраняются между странами, вступившими или желающими вступить в ЕАЭС и Таможенный союз: Казахстан, Кыргызстан, Таджикистан. В целом же потенциал экономического сотрудничества стран Центральной Азии используется очень слабо. А это весьма печально, так как потенциал огромен.

Имеется три важных преимущества, которые могли бы получать страны региона от более глубокого регионального экономического сотрудничества.

- Усиление конкуренции. То, что конкуренция – двигатель экономического прогресса, является общим местом и никем не оспаривается. На практике же многие рынки наших стран сильно монополизированы. Предприятия зачастую существуют в искусственной благоприятной среде, не сталкиваясь с сильной конкуренцией. Результат – низкая эффективность и неконкурентоспособность на внешних рынках. Мировая практика показывает, что только конкуренция способна создать конкурентоспособные производства, выпускающие качественную продукцию по приемлемым для покупателя ценам. Подавляющее большинство примеров «тепличного взращивания» национальных производителей, защищенных от конкуренции с импортом, получающих разного рода льготы, с треском проваливалось. Как только «тепличные условия» исчезали, созданные в них предприятия оказывались не конкурентоспособными.

- Выгоды от участия в межрегиональном разделении труда и от экономии на масштабах производства. Есть мнение, что предприятия стран региона скорее конкуренты друг другу, чем партнеры в международном разделении труда. Это мнение основано на соотношении структуры экспорта наших стран. Действительно, многие экспортные позиции, особенно это касается минеральных ресурсов и металлов, у нас одинаковы. Но и поставляем мы их не друг другу, а преимущественно за пределы региона. То есть внутри национальных экономик эти товары не конкурируют и нет смысла защищать по этим позициям национальных производителей разного рода торговыми барьерами.

Что касается готовой продукции (продовольствие, одежда, бытовая техника, строительные материалы, медицинские изделия и т.д.), то именно здесь есть огромные резервы для взаимовыгодного экономического сотрудничества, основанного на разделении труда и кооперации.

Ключевая проблема большинства производственных предприятий стран региона – узкие рынки сбыта. По многим видам производственной деятельности невозможно создавать конкурентоспособную продукцию, не имея возможности реализовывать большие объемы продукции. Дело в том, что чем больше масштабы производства одного вида продукции, тем больше возможностей для специализации, а, следовательно, и повышение эффективности использования работников и оборудования. Кроме того, при больших масштабах производства предприятие экономит на так называемых постоянных издержках (фиксированная зарплата административного персонала, аренда помещений, проценты за кредит, налог на имущество, подготовка рекламных материалов и пр.). Экономия возникает также при закупках сырья, материалов, комплектующих, а также при реализации продукции.

Именно благодаря положительному эффекту от масштаба и глубокой специализации и возникают современные высококонкурентные производства, поставляющие на рынок качественный товар по приемлемым для покупателя ценам. Но для того, чтобы такие производства могли возникнуть нужен большой объем продаж. А для расширения объемов продаж нужны обширные рынки сбыта. Отсюда потребность в освоении внешних рынков.

Большинство же предприятий перерабатывающей промышленности центральноазиатского региона, работающих на внутренний рынок, ограничены узким рынком сбыта. Ограниченность рынка порождает небольшие полукустарные производства, производящих продукцию не всегда хорошего качества и со слабой товарной линейкой. Маленькие масштабы производства отдельного вида продукции часто компенсируются попытками освоить много дополнительных направлений, позволяющих загрузить оборудование и занять работников предприятия. Но масштабы производства по этим направлениям также невелики, а, следовательно, низка их конкурентоспособность.

А теперь немного географии с арифметикой.

Предположим, ваше предприятие находится в Ташкенте. Вам необходимо осваивать новые рынки. Но чем дальше от Ташкента, тем дороже транспортировка, тем сложнее логистика, тем сложнее управлять продажами. Тем выше конечная цена для покупателя, тем ниже конкурентоспособность вашей продукции. А расстояния от Ташкента до Самарканда (по автомагистралям) – 300 км, до Андижана – 360 км, до Бухары – 570 км, до Термеза – 670 км, до Нукуса – 1090 км!

Рисунок 4. Расстояние от Ташкента, в км

Источник: http://omaps.ru/

Но если забыть про государственные границы, то обнаружится, что всего в 140 км от Ташкента расположен город Шымкент – столица Южно-казахстанской области, численность населения котрой 2,7 млн. чел. Рядом (320 км от Ташкента) еще один казахстанский город – Тараз – столица Жамбылской области с населением 1,1 млн. чел. То есть в пределах 300-350 км имеется рынок с 3,8 млн. потенциальными покупателями, обладающими более высокой платежеспособностью, чем платежеспособность, например, жителей Самаркандской и Бухарской областей (так как в Казахстане доходы населения выше, чем в Узбекистане). Далее. Всего в 170 км от Ташкента г. Худжанд – столица Согдийской области, с населением 2,4 млн. чел. Кстати, от Ташкента до Алматы – 870 км, меньше, чем до Ургенча (960 км) или Нукуса (1090 км).

Каков вывод? Странам региона невыгодно создавать тысячи небольших производственных предприятий, ориентированных на внутренний рынок. Гораздо выгоднее работа сотен крупных компаний, работающих, как минимум, на рынки всего центральноазитского региона. Но для этого нужно убрать барьеры для взаимной торговли.

Более того, если эти барьеры будут убраны, то возникнут возможности для кооперации усилий предприятий разных стран в кластерном формате. Как правило, кластеры образуются вокруг одного или нескольких крупных предприятий, которые субконтрактируют производство отдельных деталей, комплектующих или какие-либо функции (например, продажи на экспорт) множеству узкоспециализированных мелких предприятий. В рамках кластеров таким образом реализуются одновременно преимущества и разделения труда, и экономии на масштабах. Именно в рамках кластеров сегодня работают большинство ведущих мировых производителей. Устранение торговых барьеров позволит создавать международные кластеры в нашем регионе.

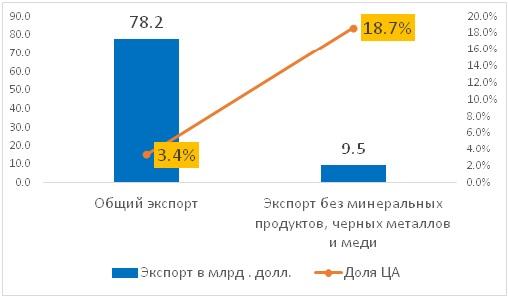

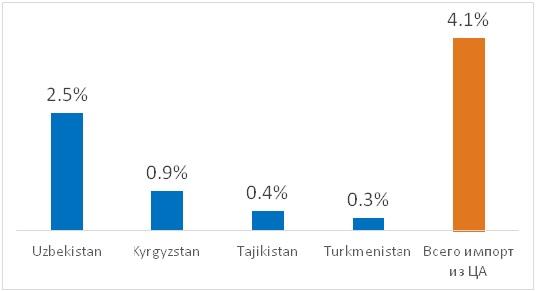

Однако на практике взаимная торговля в ЦА очень слаба, а значит, выгоды от разделения труда и кооперации используются плохо. Так, доля стран Центральной Азии в товарном экспорте из Казахстана составляет (2014 г.) всего 3,4%. Правда, если исключить из казахстанского экспорта минеральные ресурсы, черные металлы и медь (на которые приходится почти 90% товарного экспорта страны), то доля стран Центральной Азии составит уже 18,7%. При этом доля стран Центральной Азии составляет всего 4,1% от общего товарного импорта Казахстана.

Рисунок 5. Экспорт товаров из стран ЦА и доля стран ЦА в экспорте

Источник: http://www.trademap.org/, данные Госкомстата Республики Узбекистан.

Рисунок 6. Экспорт товаров из Казахстана и доля стран ЦА в экспорте в 2014 г.

Источник: http://www.trademap.org/

Рисунок 7. Доля стран Центральной Азии в импорте товаров в Казахстан в 2014 г., в %

Источник: http://www.trademap.org/

- Повышение привлекательности для иностранных инвесторов. Что привлекает иностранных инвесторов? Конечно, хороший бизнес-климат. А во-вторых, размер рынка, на котором они смогут продавать произведенную продукцию. Чем больше рынок, тем больше интереса у инвесторов. Каждая из экономик Центральной Азии в отдельности – не очень большая или совсем маленькая. Зато вместе это 68 млн. человек населения (больше, например, населения Украины, немного меньше населения Ирана или Турции), 340 млрд долл. совокупный ВВП (величина сопоставимая, например, с ВВП Ирана или Пакистана). Но для того, чтобы стать привлекательными для инвесторов, страны региона должны представлять из себя единое экономическое пространство. А до этого еще очень далеко.

Приведу пример. Известная зарубежная компания открыла СП в Ташкенте в надежде, что продукция СП будет продаваться по всей Центральной Азии. Причем опыт создания подобных предприятий в разных странах у компании имелся. Однако заниматься бизнесом в Узбекистане оказалось не так просто, как ожидалось. А самое главное торговые барьеры между странами создали трудности перед экспортом продукции СП в соседние страны. И как результат, компания открыла еще одно СП – в 170 км от Ташкента – в Худжанде. Никогда раньше компания не создавала свои предприятия на таком близком расстоянии друг от друга, так как это совершенно нецелесообразно! В данном же случае из-за наличия торговых барьеров вместо одного крупного предприятия работает два средних, с вытекающими негативными последствиями для эффективности.

- Улучшение бизнес-климата. Устранение барьеров на пути свободной торговли, движения капиталов и рабочей силы само по себе уменьшает издержки ведения бизнеса и осуществления внешнеэкономической деятельности. То есть улучшается бизнес-климат стран региона. Кроме того, устранение торговых и прочих барьеров обострит конкуренцию между странами региона за привлечение инвестиций, что заставит национальные и местные правительства улучшать бизнес-среду, создавать привлекательные условия для предпринимателей.

Таким образом, существует огромный нереализованный потенциал экономического сотрудничества стран нашего региона. Если мы устраним существующие барьеры на пути, в первую очередь, торговли, а также движения рабочей силы и капитала, то выгоду получат все без исключения страны региона.