Объем международных (золотовалютных) резервов Национального Банка Таджикистана находится на крайне низком уровне, удовлетворяя лишь два критерия из пяти по степени достаточности. Такое положение несет риски ведения эффективной монетарной политики, в частности поддержания устойчивого курса сомони.

В самом начале текущего года в ходе пресс-конференции председателем НБТ было заявлено, что на данный момент объем международных резервов регулятора составляет в денежном выражении около 481 млн. долларов США, включая запасы международных валют, ценных бумаг, а также монетарное золото весом в 11 тонн.

Все под контролем!

Оказываемое политическое и экономическое давление со стороны Запада, а также низкие цены на нефть повлекли за собой падение экономического роста России. Резкое ослабление курса рубля, а также сокращение объемов экспорта Таджикистана и поступлений денежных переводов, в свою очередь, оказали большое давление на устойчивость курса сомони, значительно обесценив его по отношению к доллару США.

Национальный Банк Таджикистана для недопущения резкого обвала национальной валюты неоднократно выходит на рынок, проводя валютные интервенции с целью удовлетворения ажиотажного спроса со стороны населения и коммерческих предприятий.

Несмотря на заверения Национального Банка Таджикистана о том, что ситуация находится под контролем регулятора, а резервы стабильно растут, расчеты, приведенные в данной статье, указывают, что на этот счет существуют серьезные сомнения.

Резервы центрального банка: сколько нужно для счастья?

Для того чтобы оценить достаточность международных резервов центрального банка, среди академических кругов выдвигаются различные индикаторы измерения. Тем не менее, в международную практику вошли основные пять показателей, признанные экономистами Международного Валютного Фонда (см. далее).

Несмотря на то, что по каждому из показателей есть четкие рекомендации по соблюдению значений, для сравнительного анализа автором были проведены аналогичные расчеты показателей ближайшей к Таджикистану страны – Кыргызской Республики, которая имеет вполне идентичные с Таджикистаном характеристики экономики.

Объем международных резервов Нацбанка КР в настоящее время составляет около $1,87 млрд, что в несколько раз превышает объемы НБТ, хотя Нацбанк КР испытывает такие же трудности с национальной валютой, неоднократно проводя валютные интервенции.

Одна из главных задачей формирования международных резервов центральными банками заключается в покрытии дефицита платежного баланса, а в частности торгового баланса как неотъемлемой его части.

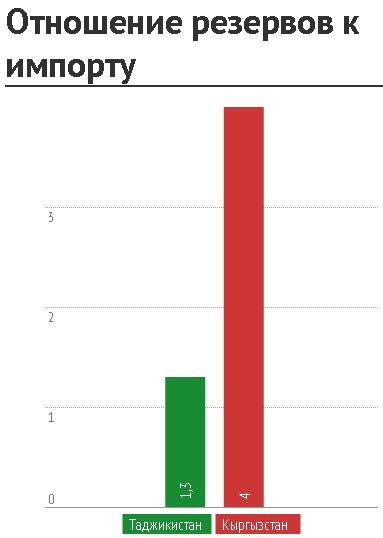

1) В связи с этим, самым первым и наиболее распространенным методом оценки достаточности международных резервов является требование для центральных банков иметь резервы в объеме не менее стоимости трехмесячного импорта страны.

Так, в 2014 году Таджикистан импортировал на сумму равную $4,33 млрд., в результате чего средний объем за 3 месяца составил $1,08 млрд. Как можно заметить, объем резервов НБТ находится намного ниже этого минимального порогового значения и может покрыть стоимость импорта лишь за 1,3 месяца. Для сравнения, ситуация в Кыргызской Республике обстоит немного лучше, где проведя подобные расчеты можно получить значение в 4 месяца – выше безопасного уровня (см. график 1). Это притом, что объем импорта Кыргызстана в абсолютном значении превышает импорт Таджикистана более чем на $1 млрд.

График 1

2) Другой немаловажной задачей международных резервов заключается в обеспечении проведения международных расчетов и платежей. С этой целью применяется другой пороговый показатель Greenspan-Guidotti, оценивающий достаточность резервов покрыть краткосрочный внешний долг страны (до 1 года). По мнению экономистов МВФ, безопасным значением индикатора является отношение резервы/долг не менее 100%.

Согласно данным Всемирного Банка, объем подобного долга Таджикистана составил $124,54 млн. (за 2013 год). Сделав допущение, что данный долг сильно не изменился спустя год, мы получаем значение в 387%. Это означает, что резервы Таджикистана более чем достаточны для покрытия краткосрочного внешнего долга. Однако наши кыргызские коллеги за тот же период демонстрируют значение вдвое лучше – 610% (график 2).

График 2

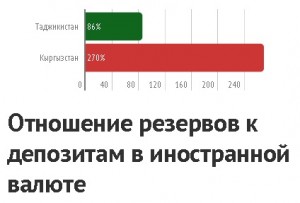

3) Следующий показатель – отношение международных резервов к депозитам в иностранной валюте – характеризует способность центрального банка быть готовым к непредвиденным ситуациям, например, ажиотажному закрытию депозитных счетов с требованием возврата валютного вклада.

По данным НБТ, в настоящее время объем всех депозитов в иностранной валюте Таджикистана равен сумме $563,1 млн. Проведя несложные расчеты, мы получаем значения для Таджикистана – 86%, а для Кыргызстана – 270% (график 3). Отмечу, что безопасным считается уровень не менее 100%. К сожалению, и в этой ситуации НБТ может оказаться неспособным справиться с ситуацией.

График 3

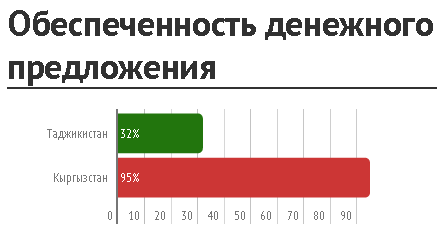

4) Обеспеченность денежного предложения или, так называемый, критерий валютного правления – очередной инструмент для оценки достаточности резервов. Он представляет собой отношение резервов к широкому показателю денежной массы. Говоря проще, он характеризует способность центрального банка обменять на иностранную валюту все находящиеся в обращении денежные средства и ценные бумаги.

Таких «широких» денег в Таджикистане НБТ оценивает в размере около $1,52 млрд. В результате вычисления мы получаем значение выше безопасного уровня (20%) – 32%. Что касается Кыргызстана, то данный уровень для них составляет 95% (график 4).

График 4

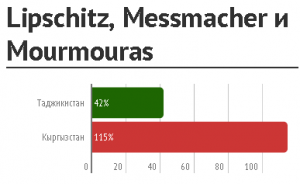

5) В 2006 году экономисты МВФ Lipschitz, Messmacher и Mourmouras решили доработать вышеуказанные индикаторы для более тщательной оценки достаточности резервов, и составили из них комбинацию. По новому показателю, безопасным они считают уровень не менее 100%.

Проведя соответствующие расчеты, получаем для Таджикистана, в очередной раз, тревожные цифры – 42%, когда Кыргызстан имеет неплохие 115% (график 5).

График 5

Таким образом, на основе вышеизложенных данных можно сделать неутешительный вывод о состоянии международных резервов НБТ. А если сравнить их с успехом кыргызского ЦБ, то ситуация выглядит совсем странной. К сожалению, в связи с тем, что регулятор скудно предоставляет данные о своих резервах, сложно в такой ситуации как-то выявить причины такого положения дел.

Сложный год для сомони

Усугубляет ситуацию положение российской экономики, от успехов которой прямо и косвенно зависит и экономика Таджикистана. По данным Всемирного Банка и МВФ, в 2015 году прогнозируется падение экономики России в размере 3,8%. Учитывая низкие цены на нефть, а также снижение суверенных рейтингов страны международными агентствами до «мусорного» уровня, давление на курс рубля возможно продолжится. При таком состоянии экономики России, а также на фоне введенных с начала года поправок в миграционное законодательство, положение таджикских трудовых мигрантов станет еще более тяжелым, сделав их пребывание в этой стране невыгодным.

Ни для кого уже не новость тот факт, что денежные переводы играют важную роль в обеспечении экономического роста Таджикистана, а также балансировании платежного баланса. Однако сокращение денежных переводов уже зафиксировано за прошедший 2014 год в размере 8,3%. Более того, МВФ прогнозирует дальнейшее снижение объемов поступлений в 2015 году – на 30%.

Другой немаловажный фактор – это состояние экономики Китая, крупнейшего кредитора Таджикистана, а также традиционного инфраструктурного инвестора. Прошлый год ознаменовался хоть и высоким ростом в 7,4%, но все же меньше, чем было годом ранее. Самое тревожное заключается в том, что МВФ прогнозирует дальнейшее замедление роста Китая до 6,3% в 2015 году. Это означает, что могут возникнуть трудности при привлечении запланированных инвестиций из этой страны, на которую правительство традиционно возлагает большие надежды.

Сокращение экспорта, денежных переводов и вероятное сокращение инвестиций – это фундаментальные факторы, которые окажут дальнейшее давление на устойчивость курса сомони в текущем году. Учитывая ко всему прочему крайне низкий уровень международных резервов НБТ, год для сомони окажется явно не из легких.

Дальнейшие меры НБТ

Несмотря на нехватку валюты и нервозность людей и компаний, паники среди населения не наблюдается. Однако, как крайний вариант, НБТ может ввести различного рода ограничения на обращение валюты, несмотря на достаточно либеральный режим ее регулирования и контроля.

Уже первый сигнал об усилении валютного контроля появился, когда МВД в конце марта объявило о задержании около 10 граждан Таджикистана в связи с незаконным проведением расчетов в инвалюте. Хотя эта норма действовала уже много лет, такой серьезный контроль над ее исполнением начался только сейчас. Видимо, неслучайно. В случае ухудшения ситуации НБТ вероятнее всего применит именно меры валютного ограничения, так как все другие монетарные механизмы не принесут особого успеха.

Несмотря на масштаб и серьезность валютных ограничений, обратная сторона их введения – появление черного рынка, где можно будет купить или вывезти любое количество валюты, обойдя официальные ограничения фиктивными путями. А учитывая, как в Таджикистане распространена коррупция и кумовство, то не остается никаких сомнений в развитии такого сценария. Как и нет сомнений в том, что платежи за эти «брокерские» услуги будут осуществляться также незаконно: в свободно конвертируемых долларах США.

Таким образом, хотя Национальный Банк Таджикистана пытается стабилизировать ситуацию и получает за это все «шишки», на самом деле, разделить ответственность за происходящее должно и правительство страны. Ни спекулянты, ни СМИ, ни тем более простые граждане, заработавшие свои кровные деньги, возможно, даже в трудовой миграции и решившие приобрести себе автомобиль, не являются причиной обвала сомони.

Валютный курс – отражение экономики, которая задушена бюрократией, коррупцией, кумовством и рейдерством. И если это положение не изменится и не будут проведены структурные реформы, сомони еще долго будет находиться в «конвульсиях».

По материалам, ранее опубликованным автором в Asia Plus